MiCA, un règlement clé pour les banques à l’ère des crypto-actifs

Dans un monde financier de plus en plus numérisé, le règlement « Markets in Crypto-Assets » (MiCA) représente un tournant décisif pour la régulation des crypto-actifs en Europe. Cet article explore les implications de MiCA, des stablecoins aux services sur actifs numériques. Pourquoi et comment les banques devraient s’intéresser de près à ce nouveau paysage réglementaire ? Comment MiCA pourrait redéfinir le rôle des institutions financières dans l’écosystème des crypto-actifs ?

Ce décryptage proposé par Federico Alberelli est la deuxième partie d’un premier article qui présente en détail le réglement MiCA .

Services financiers

Federico Alberelli

11 juillet 2023

10 mins

Pourquoi les banques devraient-elles sérieusement s’intéresser à MiCA ?

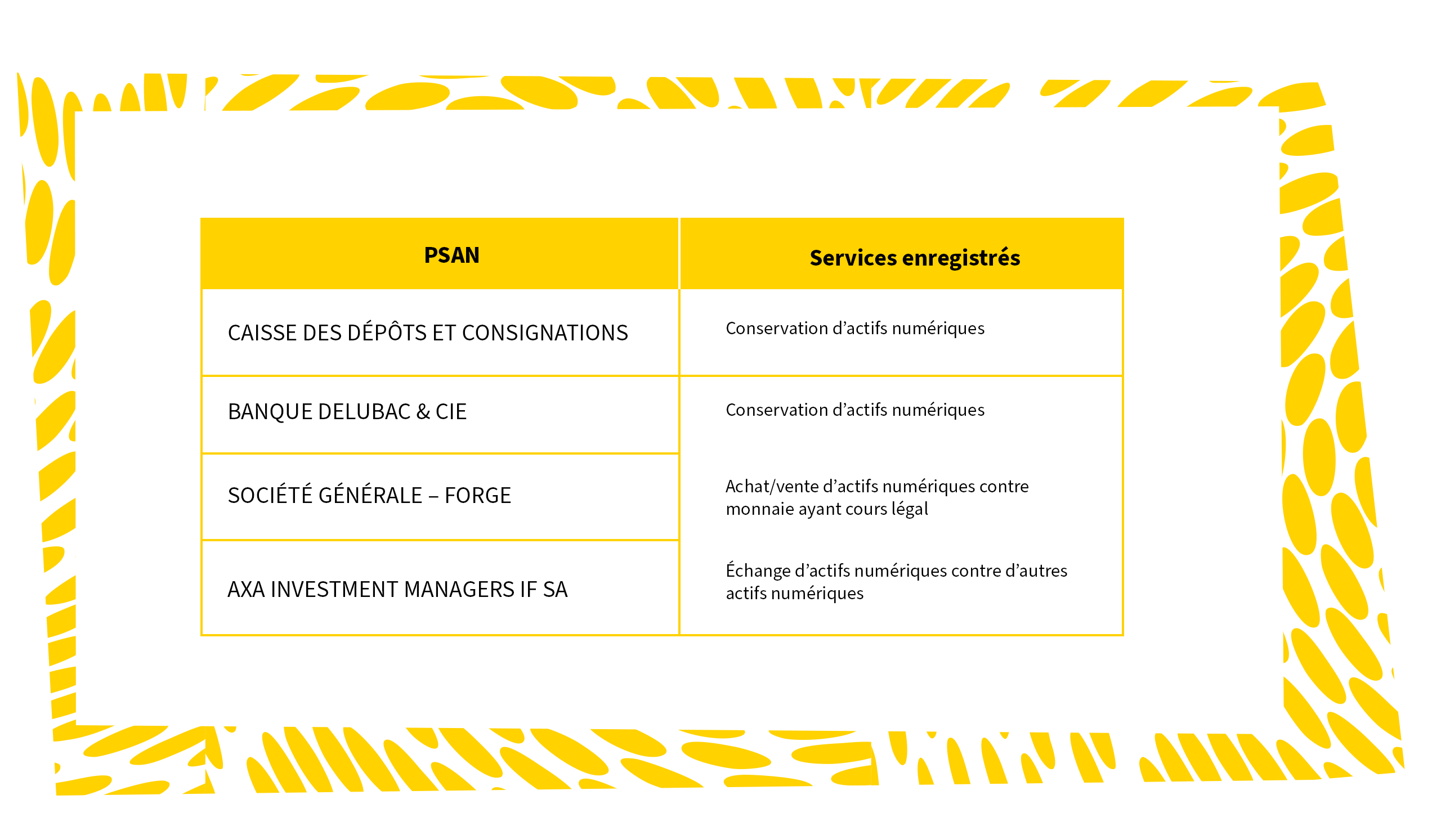

Face aux exigences technologiques et aux compétences requises par les crypto-actifs, il est légitime de se demander pourquoi les banques chercheraient à obtenir leur agrément de Prestataire de Services sur Actifs Numériques (PSAN) en France ou dans d’autres pays de l’Union européenne. À ce jour, seuls 4 établissements bancaires sont enregistrés en France.

Le potentiel de marché des crypto-actifs : une croissance exponentielle

De premières indications peuvent être déduites en examinant le potentiel de marché des crypto-actifs. Côté marchés, la capitalisation totale des crypto-actif est passée de 18,3 à 3 000 milliards d’euros entre début 2017 et fin novembre 2021 pour redescendre à 1 072 milliards d’euros à février 2023.

Malgré cette contraction sur les 2 dernières années, la capitalisation a progressé de 5 758 % en l’espace de 6 ans. Sur la même période, les volumes sur 24h sont passés de 122 millions à 32 milliards d’euros sur la même période avec un pic à 10 157 milliards d’euros le 10 avril 2021.

Projection de l’adoption des crypto-actifs : viser 1 milliard de détenteurs en 2030

Certains rapports comme ceux du BCG ou de Blockware Solutions ont comparé la courbe d’adoption des crypto-actifs avec d’autres technologies dont internet.

Le BCG compare le nombre d’utilisateurs internet au nombre de détenteurs de crypto-actifs en superposant les périodes 1992-2006 et 2016-2030. Cette projection vise 1 milliard de détenteurs en 2030.

Blockware Solutions projette sur plusieurs décennies le taux d’adoption du Bitcoin en utilisant une moyenne pondérée (courbe en bleu clair) en faveur de technologies avancées tels que l’internet et les smartphones.

Bien que la prudence soit nécessaire, il est impossible d’ignorer la forte corrélation entre l’adoption d’internet et un potentiel de croissance significatif après 13 ans d’existence. Autre point important mis en avant par le BCG et corroboré par un rapport de Chainalysis, les institutionnels représentent une part de plus en plus importante dans la détention et l’échange de crypto-actifs.

En 2022, c’est plus de 50 % des volumes de transactions (en valeur) qui sont assurés par des institutionnels.

L’adoption des crypto-actifs en Europe et en France : quelles perspectives ?

Au niveau européen, une enquête intitulée « Flash Eurobarometer 509 – Retail financial services and products« , menée par la Commission européenne en mai-juin 2022, révèle que 8 % des personnes interrogées possédaient des crypto-actifs. Ces résultats sont cohérents avec ceux d’une étude publiée en 2023 par l’ADAN et KPMG, montrant qu’entre 8 et 14 % des répondants détiennent des crypto-actifs.

Selon cette étude, en France, 9,4 % des répondants possèdent des crypto-actifs. Parmi eux, 38 % ont investi dans une logique d’un placement long terme et 30 % pour se protéger de l’inflation.

Parmi ceux qui n’avaient pas encore sauté le pas, 26 % envisageaient d’investir dans des crypto-actifs.

Autre élément intéressant de l’étude, le « mindset » des Français semble déjà se préparer à une adoption massive par les banques. En effet, près de 45 % d’entre eux sont en accord avec l’opinion suivante : “les banques s’empareront un jour du marché des cryptomonnaies”.

L’utilisation et l’adoption des crypto-actifs a atteint un seuil significatif. Négliger ce secteur serait une erreur pour les banques tant le potentiel de croissance est important et les cas d’applications sur les activités bancaires sont multiples. Cela couvre autant la clientèle retail (moyens de paiement, virements instantanés, produits d’épargne) que les corporate (produits dérivés, transaction banking, Trade Finance, Custodian, etc.)

L’attrait des néobanques : le cas de Revolut

Les néobanques ont très bien compris ce potentiel. C’est le cas par exemple de Revolut, qui a fait des services sur crypto-actifs un des leviers de sa stratégie de croissance. Depuis 2017, elle propose la détention et l’achat/vente sur cette classe d’actifs. En 2022, les services de trading et de détentions de crypto monnaies proposées par Revolut représentaient entre 5 et 10 % de son chiffre d’affaires total.

Des opportunités pour les institutionnels : le cas AXA Investment Managers

L’événement marquant de ces derniers mois est l’enregistrement d’AXA Investment Managers, un acteur de poids parmi les gestionnaires d’actifs avec ces 845 milliards d’euros d’actifs sous gestion. Pour le secteur financier, c’est un message fort qui tend à crédibiliser les cryptomonnaies en tant que classe d’actifs. Bien qu’aucune annonce officielle n’ait été faite, cela laisse entrevoir une possible stratégie d’AXA Assurances vis-à-vis de ce secteur. L’agrément PSAN va devenir une étape cruciale pour toute entreprise souhaitant opérer sur le marché des cryptomonnaies en France et en Europe.

Il impose des exigences strictes, notamment le recours à une assurance responsabilité civile professionnelle ou de fonds propres suffisants pour couvrir les obligations du PSAN. Ce qui peut dissuader les petites entreprises qui n’ont pas les ressources financières nécessaires.

Dans cette situation, il serait stratégiquement avisé pour AXA d’envisager une exploration du marché des cryptomonnaies par l’intermédiaire d’AXA Investment Managers. Le développement éventuel d’un produit d’assurance adapté aux PSAN pourrait également être envisagé, en tirant parti de l’expérience acquise par AXA Investment Managers. Cette démarche pourrait représenter une opportunité significative pour AXA en se positionnant sur ce marché en plein essor.

L’intérêt pour MiCA pourrait émerger d’un autre cadre réglementaire

Si MiCA encadre et harmonise le marché des crypto-actifs, reste à savoir pour les banques quelles règles prudentielles elles doivent appliquer quant au traitement de ces actifs. Fort heureusement, le Comité de Bâle s’est prononcé sur le sujet en décembre dernier et clarifie un certain nombre de points, parmi lesquels :

- Aucune exigence additionnelle en capital ne sera requise pour les banques qui assurent uniquement une activité de conservation de crypto-actifs pour le compte de leurs clients.

- Une distinction doit être faite entre deux catégories : d’une part, les security tokens et les stablecoins, et d’autre part, les cryptomonnaies natives comme le Bitcoin ou l’Ether. Dans le cas de cette dernière catégorie, une réserve de capital équivalente à 100 % de la valeur de l’actif sera requise si la banque les détient en propre.

- La possibilité pour les banques de s’exposer à la deuxième catégorie au maximum à hauteur de 2 % de leur capital.

- Pour les stablecoins de monnaies fiduciaires dont le collatéral est 100 % cash ou équivalent, il n’y a pas d’exigence de réserve supplémentaire.

Le timing semble parfait puisque ces nouvelles normes prudentielles seront applicables en 2025 en même temps que MiCA, ce qui amènera plus de clarté au cadre réglementaire pour les acteurs bancaires et leurs activités et favorisera l’adoption des cryptomonnaies.

Les défis réglementaires de l’adoption de MiCA par les banques : naviguer dans des eaux agitées

Si tous les aspects réglementaires semblent inciter les banques à étendre leurs activités aux crypto-actifs, il existe cependant des freins liés à certains risques.

Les risques réputationnels : l’affaire FTX

Les banques sont particulièrement sensibles à leur réputation, qui peut être mise à mal par des scandales ou des controverses.

Exemple : l’affaire FTX est un exemple marquant du risque de réputation que les banques peuvent encourir lorsqu’elles s’engagent dans le domaine des crypto-actifs.

Pour rappel, FTX est une plateforme d’échange de crypto-actifs dirigée par Sam Bankman-Fried et située au Bahamas. Elle a été au cœur d’une série de controverses qui ont sérieusement entaché sa réputation. En effet, la plateforme a été accusée de vendre des actifs fictifs à ses clients, qui n’étaient pas soutenus par des fonds réels. Cela a causé de graves problèmes lorsque les clients ont voulu retirer leurs fonds. De plus, Alameda Research, une autre entreprise dirigée par Sam Bankman-Fried, a été accusée de siphonner des fonds des clients de FTX pour se financer.

À noter : ces problèmes ne sont pas liés à la blockchain ou aux crypto-actifs mais à la gestion de ces actifs par les dirigeants de FTX. Cela souligne l’importance pour les banques de comprendre et de gérer correctement les risques associés à l’engagement dans le domaine des crypto-actifs.

Les risques de hacks

Les risques liés à la sécurité sont une autre préoccupation majeure pour les banques lorsqu’il s’agit de s’engager dans le domaine des crypto-actifs. Selon le site DefiLlama, le montant total des hacks dans le domaine des crypto-actifs en 2022 s’élevait à 3,8 milliards de dollars.

Malgré la préoccupation suscitée par ces chiffres, il est essentiel de souligner que le rapport de Chainalysis indique que l’activité criminelle associée aux crypto-actifs représente une infime partie du volume total, soit moins de 1 %.

En effet, la part de toute l’activité de crypto-actifs associée à l’activité illicite a augmenté pour la première fois depuis 2019, passant de 0,12 % en 2021 à 0,24 % en 2022. Cependant, malgré cette augmentation cette année, le crime en tant que part de toute l’activité crypto est toujours en baisse.

Que signifient ces données ? Bien que les crypto-actifs présentent des risques, ils ne sont pas nécessairement plus élevés que ceux associés à d’autres formes de transactions financières. Pour les banques, l’important est de comprendre ces risques et de mettre en place des mesures de sécurité et les dispositifs de conformités appropriés. L’adoption de réglementations telles que MiCA peut aider à atténuer ces risques en établissant des normes claires pour les prestataires de services sur actifs numériques (PSAN), y compris en matière de fonds propres et d’assurance.

Il est important de noter que les banques ont déjà une solide culture de conformité. En effet, la conformité est un métier à part entière dans le secteur bancaire, avec des équipes dédiées qui veillent à ce que l’organisation respecte les réglementations en vigueur. Ces équipes de conformité ont une expertise précieuse qui pourrait être mise à profit dans le domaine des crypto-actifs. Les banques pourraient donc s’appuyer sur les dispositifs de conformité existants et les étendre aux activités liées aux crypto-actifs.

À noter : dans l’ensemble, à l’exception de quelques cas isolés, les caractéristiques de transparence et de traçabilité des crypto-actifs en font un instrument peu adapté aux activités illicites. Chainalysis en a d’ailleurs fait son fonds de commerce.

Le manque de culture et de connaissance sur les crypto-actifs : un obstacle majeur à leur adoption par les banques

En outre, un obstacle majeur à l’adoption des crypto-actifs par les banques est le manque de culture et de connaissance concernant la blockchain. Il y a souvent une tendance à faire des raccourcis simplistes entre les crypto-actifs et les activités illicites, alors que, comme nous l’avons vu précédemment, ce n’est pas nécessairement le cas. Peu de personnes sont capables d’expliquer la différence fondamentale entre Bitcoin et Ethereum. Le premier est un système d’échange peer-to-peer distribué et décentralisé, tandis que le second est un ordinateur d’état basé sur une blockchain programmable.

Certains opposent également les mécanismes de consensus tels que la « preuve de travail » et la « preuve d’enjeu » en se concentrant uniquement sur leur aspect écologique, sans comprendre pleinement les implications. Les confusions entre la blockchain en tant que technologie et les crypto-actifs en tant qu’outil d’utilisation sont encore courantes.

Par conséquent, il est essentiel pour les banques de mettre en place des initiatives de sensibilisation auprès de leurs employés afin qu’ils acquièrent une compréhension réelle des crypto-actifs, de leur technologie sous-jacente et du cadre réglementaire qui les entoure. Cela est indispensable pour naviguer dans le paysage en constante évolution des crypto-actifs et tirer parti des opportunités qu’ils offrent.

En conclusion : MiCA, une opportunité pour les banques dans l’ère numérique

En conclusion, malgré les défis et les risques associés aux crypto-actifs, il est incontestable que les banques ont tout intérêt à se pencher sur MiCA. Les nouvelles normes prudentielles du Comité de Bâle, l’essor du marché des crypto-actifs et l’opportunité de devenir un acteur majeur dans ce domaine constituent des raisons convaincantes pour les banques d’explorer MiCA.

De plus, les obstacles à l’adoption des crypto-actifs, tels que les risques de réputation, les problèmes de sécurité et le manque de culture et de connaissance, peuvent être surmontés grâce à une approche basée sur les risques et un programme d’acculturation approprié.

En fin de compte, l’adoption de MiCA pourrait représenter une étape majeure pour les banques dans leur progression vers l’ère numérique.

Un décryptage proposé par :

Federico Alberelli – Manager chez Bartle

Ces articles

Peuvent vous

intéresser

intéresser

UNE QUESTION,

Un projet

Nous nous tenons à votre disposition !

Nous nous tenons à votre disposition !