MiCA : Un règlement complet pour une régulation efficace des crypto-actifs ?

Dans un monde financier de plus en plus numérisé, le règlement « Markets in Crypto-Assets » (MiCA) représente un tournant décisif pour la régulation des crypto-actifs en Europe. Cet article explore les implications de MiCA, des stablecoins aux services sur actifs numériques. Pourquoi et comment les banques devraient s’intéresser de près à ce nouveau paysage réglementaire ? Comment MiCA pourrait redéfinir le rôle des institutions financières dans l’écosystème des crypto-actifs ?

Un décryptage proposé par Federico Alberelli

Services financiers

Federico Alberelli

27 juin 2023

7 mins

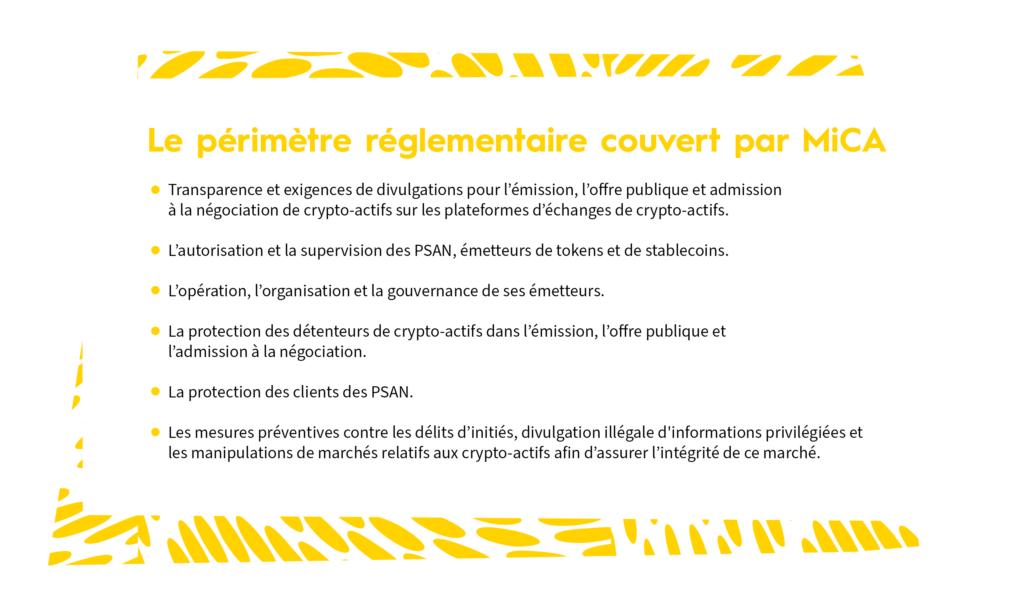

À quoi sert le règlement MiCA ?

MiCA, c’est le règlement “Markets in crypto-assets” dont les 5 principaux objectifs sont :

- Établir un cadre réglementaire clair, robuste et unifié pour le traitement des crypto-actifs en Europe, tout en comblant les éventuelles lacunes juridiques non couvertes au niveau national.

- Lutter contre la criminalité financière liée aux crypto-actifs en établissant des exigences strictes en matière de Lutte Contre le Blanchiment et le Financement du Terrorisme.

- Promouvoir l’innovation et favoriser l’attractivité du secteur des crypto-actifs en Europe.

- Assurer la protection des consommateurs et des investisseurs, qui, jusqu’à présent, bénéficient d’une protection juridique moindre par rapport aux services financiers traditionnels.

- Garantir la stabilité financière en réglementant les crypto-actifs et services associés afin de prévenir les risques systémiques. Sur cet objectif, les stablecoins sont clairement visés.

MiCA s’est largement inspiré de la loi PACTE (entrée en vigueur en mai 2019) avec laquelle la France a fait office de précurseur en Europe en matière de définition des crypto-actifs, d’encadrement des ICO (Initial Coin Offering) et des services sur actifs numériques en instaurant l’autorisation PSAN.

Pour ceux qui ne la connaissent pas encore par cœur, voici la liste des services sur actifs numériques listée par l’AMF :

- Le service de conservation pour le compte de tiers d’actifs numériques ou d’accès à des actifs numériques, le cas échéant sous la forme de clés cryptographiques privées, en vue de détenir, stocker et transférer des actifs numériques.

- Le service d’achat ou de vente d’actifs numériques en monnaie ayant cours légal.

- Le service d’échange d’actifs numériques contre d’autres actifs numériques.

- L’exploitation d’une plateforme de négociation d’actifs numériques.

- Les services suivants :

- La réception et la transmission d’ordres sur actifs numériques pour le compte de tiers,

- La gestion de portefeuille d’actifs numériques pour le compte de tiers,

- Le conseil aux souscripteurs d’actifs numériques,

- La prise ferme d’actifs numériques,

- Le placement garanti d’actifs numériques,

- Le placement non garanti d’actifs numériques.

En France, l’enregistrement PSAN est obligatoire pour les 4 premiers services. Et MiCA reprend cette liste avec quelques ajouts, notamment la gestion de portefeuille de crypto-actifs.

À noter : il existe une différence entre l’enregistrement et l’agrément PSAN. Ce dernier garantit un degré de protection des consommateurs plus élevé que l’enregistrement. C’est pourquoi certains actes promotionnels sont autorisés aux PSAN agréés mais pas à ceux enregistrés.

Autre différence majeure, l’agrément impose au PSAN de disposer d’une assurance responsabilité civile professionnelle ou de fonds propres minimums, ainsi que de respecter des exigences en matière de conformité et de sécurité informatique.

MiCA : au-delà des objectifs principaux, quels autres aspects couvre le règlement ?

Les CASP classiques et significatifs

MiCA distingue 2 types de CASP :

- Les CASP « classiques »

- Les CASP « significatifs », dont le nombre d’utilisateurs annuel dépasse les 15 millions

Dans le cadre de la réglementation visant à combattre le blanchiment de capitaux et le financement du terrorisme (LCB-FT), une nouvelle approche de supervision sera mise en œuvre pour les CASP significatifs. Ils devront également être soumis à une exigence accrue en termes de détention de capitaux propres.

Qu’est-ce que le passporting ?

Le règlement introduit la notion de passeport européen pour les entreprises ayant obtenu l’agrément PSAN. Par exemple, une entreprise ayant obtenu l’agrément en France auprès de l’AMF pourra proposer ses services dans un autre pays de l’UE sans repasser par le processus de demande d’agrément dans ledit pays. Et heureusement ! Si on prend l’exemple en France, aucune entreprise n’a obtenu l’agrément à ce jour. Le faire de nouveau pour chaque pays serait donc rédhibitoire.

Une prise en compte de l’impact environnemental des crypto-actifs

Avec MiCA, un émetteur de crypto-actifs est obligé d’informer ses clients de l’impact environnemental et climatique des mécanismes de consensus utilisés pour un crypto-actif. Reste à clarifier la mesure d’un tel impact, surtout pour des blockchains décentralisées. Cela va néanmoins dans le sens de réglementations telles que SFDR et plus largement des objectifs environnementaux de l’UE.

Selon un communiqué de presse du Conseil de l’UE, « les acteurs du marché devront également déclarer leur empreinte environnementale et climatique à l’Autorité européenne des marchés financiers qui se chargera de mettre en place des normes techniques et réglementaires.

Encadrer les stablecoins

Pour répondre à la débâcle liée à l’effondrement de l’UST, l’UE a intégré l’encadrement des stablecoins. Si un crypto-actif est indexé à une devise ou un actif financier, il entre dans le champ des stablecoins.

Qu’est-ce qui n’est pas couvert par le règlement MiCA ?

D’abord, la finance décentralisée (DeFi) dans laquelle on retrouve une partie des services listés plus haut mais dont le fonctionnement est différent de celui d’acteurs centralisés (banques, asset managers, etc.) et nécessite un traitement spécifique de la part du régulateur. Un rapport a d’ailleurs été publié en juin dernier par la FISMA (direction générale de la stabilité financière, des services financiers et de l’union des marchés des capitaux de la Commission Européenne). On peut supposer que cela sera pris en compte dans MiCA 2.

Certaines catégories de NFT qui ne relèvent pas d’une classe d’actifs financiers, ne sont pas couvertes non plus par le règlement MiCA.

MiCA et les NFT : l’épineuse question de la fongibilité

Initialement, il était prévu d’exclure les NFT de MiCA car ils nécessitaient un traitement réglementaire spécifique du fait de la pluralité de leur cas d’applications. Cependant, l’UE a ouvert une brèche en estimant que « l’émission de crypto-actifs sous forme de tokens non fongibles dans une grande série ou collection devrait être considérée comme un indicateur de leur fongibilité ». Cela laisse une certaine liberté quant à l’interprétation de la notion de fongibilité. Il conviendra à chaque pays d’interpréter cette notion dans la transposition locale de MiCA.

Par exemple : le fractionnement d’un NFT en 20 000 exemplaires, soit 20 000 tokens pouvant être considérés comme fongibles, peut entraîner la requalification en titres financiers aux yeux de MiCA.

Trois cas que le règlement MiCA ne facilite pas

MiCA et les stablecoins

Lorsqu’un PSAN fournira des services liés à un stablecoin décentralisé, ces services ne pourront faire l’objet d’une rémunération pour les clients qui en bénéficient.

Par exemple, le cas du lending qui consiste à prêter ses stablecoins et bénéficier des intérêts composés payés par les emprunteurs. Cela en réduit l’intérêt (sans mauvais jeu de mot) puisque beaucoup de plateformes DeFi et CeFi (Binance) proposent à leurs utilisateurs ce type de service.

Les 3 premiers stablecoins (USDT, USDC et DAI) en termes de Market cap (équivalent de la capitalisation boursière) sont indexés sur le dollar et représentent 87 % du marché des stablecoins contre 0,10% seulement pour l’EURS (Euro Statis) qui est le premier stablecoin euro. Cela sera d’autant plus pénalisant que certaines entreprises américaines comme Circle (USDC) se sont récemment lancées dans l’émission stablecoins euro avec l’EURC.

Le cas de la reverse sollicitation

La « reverse sollicitation » laisse la possibilité aux acteurs étrangers hors UE de mettre à disposition leurs services dès lors qu’ils ne font pas de démarchage actif auprès des consommateurs ou de publicité pour promouvoir leurs offres. Ainsi, un acteur majeur comme Coinbase basé aux US pourra se soustraire à l’agrément et ses services resteront à disposition des citoyens européens. Tandis que ses concurrents européens devront se soumettre à un long processus (cf. prochain paragraphe) pour obtenir l’agrément. Paradoxalement, MiCA qui vise à protéger les consommateurs donnera clairement un avantage concurrentiel aux acteurs situés en dehors de l’UE.

Un long combat pour obtenir l’agrément PSAN

En France, la file d’attente est longue pour obtenir l’agrément PSAN. Selon Faustine Fleuret, présidente de l’ADAN, il faut compter entre 1 et 2 ans pour obtenir l’enregistrement PSAN. Il ne s’agit pas de l’agrément le plus difficile à obtenir.

À noter : à ce jour, aucune entreprise qui en a fait la demande n’a encore obtenu cet agrément.

L’AMF, en charge de l’attribution de l’agrément, ne semble pas disposer des moyens suffisants pour suivre le rythme. Cela a de quoi décourager certains acteurs du secteur, qui pourraient tout simplement s’installer dans un pays hors UE et mettre à disposition leur service aux citoyens européens tout en respectant le principe de « reverse sollicitation ».

Il y a donc un risque de voir une industrie à fort potentiel de croissance quitter le sol européen pour faire bénéficier des états concurrents, notamment les États-Unis.

En conclusion : MiCA, une avancée réglementaire majeure pour les crypto-actifs et un défi pour les institutions financières

L’adoption de la réglementation MiCA par l’Union européenne représente une étape cruciale dans la régulation des crypto-actifs. La mise en œuvre de MiCA, prévue pour janvier 2025, établit un cadre réglementaire clair et harmonisé pour les crypto-actifs au sein de l’UE. Cela offre des opportunités considérables pour les banques et autres institutions financières désireuses de se positionner sur ce marché en pleine expansion.

Néanmoins, l’adoption de MiCA n’est pas dénuée de défis et exige une compréhension approfondie à la fois de la réglementation et des crypto-actifs eux-mêmes. Les institutions financières cherchant à entrer sur le marché des crypto-actifs peuvent-elles élaborer sur les bénéfices potentiels et les défis de MiCA ? Comment peuvent-elles se préparer au mieux pour la mise en œuvre de MiCA et naviguer dans ses exigences réglementaires ?

Dans une deuxième partie à venir, nous vous proposerons d’explorer plus en détail ces défis et toutes les raisons pour lesquelles les banques ne doivent pas passer à côté de MiCA.

Un décryptage proposé par :

Federico Alberelli – Manager chez Bartle

Ces articles

Peuvent vous

intéresser

intéresser

UNE QUESTION,

Un projet

Nous nous tenons à votre disposition !

Nous nous tenons à votre disposition !