Hausse des taux directeurs de la BCE : le point sur la situation

Malgré les inquiétudes autour du secteur bancaire, la BCE a décidé ce jeudi 16 mars de relever ses taux directeurs de 50 points de base pour lutter contre l’inflation. Bartle vous propose une mise en perspective sur la politique de la BCE.

Un décryptage proposé par François-René Diard et Mathieu Gosselin

Services Financiers

François-René Diard et Mathieu Gosselin

17 mars 2023

5 mins

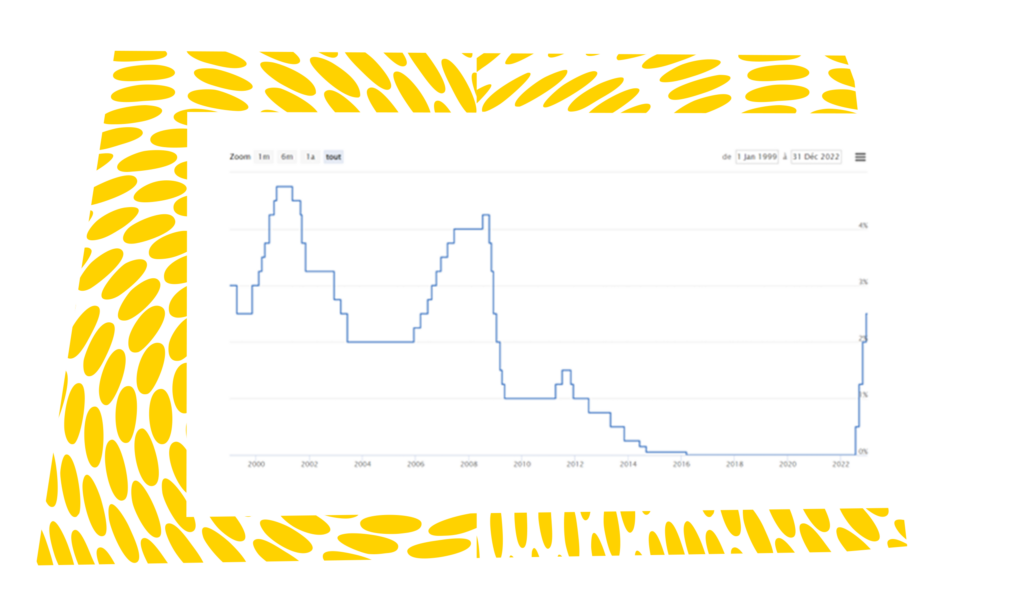

Une politique monétaire de réduction des taux depuis 2008

L’un des principes directeurs de la BCE est le maintien de l’inflation de la zone euro à un niveau compris entre 0% et 2%. Pour y parvenir, l’un des leviers à disposition de cette instance est l’ajustement de ses taux directeurs. D’un côté, des taux directeurs faibles favorisent la création monétaire : les banques empruntent à moindre coût et peuvent distribuer des prêts peu coûteux. L’endettement est favorisé alors que l’épargne ne rapporte guère. A l’inverse, des taux directeurs plus élevés limitent l’emprunt (et la création monétaire) et favorisent l’épargne.

Depuis la crise financière de 2008, la politique monétaire est à la réduction des taux pour favoriser les emprunts (des états, des entreprises, des particuliers) pour soutenir une croissance en berne. Ce phénomène est particulièrement amplifié depuis 2016 avec des taux directeurs négatifs pendant plusieurs années. Cette anomalie historique, les taux d’intérêts négatifs, visait à relancer l’inflation, pour atteindre le niveau cible fixé par la BCE.

Source : Euribor

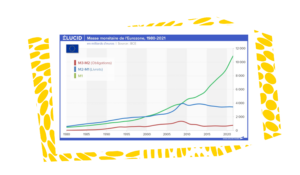

En répercussion, l’endettement des Etats, institutionnels et ménages n’a fait que s’accroître, tout comme la masse monétaire. A titre d’illustration, le principal agrégat monétaire en circulation (M1) explose ces 15 dernières années. Néanmoins, malgré cette injection massive, l’inflation reste trop faible. Les économistes s’interrogent : l’inflation a-t-elle disparu pour toujours ?

Source : Élucid

Le retour brutal aux fondamentaux de l’inflation

La crise du Covid puis la guerre en Ukraine ont radicalement changé le paradigme, en provoquant des chocs sur l’offre et la demande. Le Covid a tout d’abord eu de nombreux impacts. Sur l’offre d’abord, avec la rupture des chaines de production et d’approvisionnement, les biens se sont faits plus rares et plus chers à transporter, faisant automatiquement augmenter les prix.

Sur la demande ensuite : face à la crise, les politiques financières des Etats ont pu créer des effets d’aubaine, notamment aux Etats-Unis, où la distribution de subventions aux ménages ont créé une véritable augmentation de la demande au moment où l’offre se resserrait. Certains biens de consommation, ceux qui se consomment à la maison notamment, ont par ailleurs connu une forte augmentation de la demande favorisant encore le mécanisme d’augmentation des prix.

Le conflit en Ukraine a eu pour conséquence l’augmentation du prix des matières premières (pétrole, gaz, blé, …), le sujet est largement documenté et appréhendé. Il nous parait important de rappeler qu’il s’est couplé aux effets du réchauffement climatique qui avait déjà largement fragilisé la production de certaines matières première agricoles dès 2021.

Augmentation de la demande, diminution de l’offre : l’inflation fait son retour brutal dès 2021 !

Un troisième élément d’explication du retour de l’inflation, plus pernicieux, doit être évoqué. Confrontés dans un premier temps à un phénomène d’augmentation de leurs coûts, les acteurs économiques ont pour certains largement augmenté leurs prix, plus que jamais sur la décennie. Malgré ces hausses, le client (aisé) est toujours là, et les entreprises du CAC affichent des profits records… Pourquoi se priver ?

Retour de l’inflation, ses conséquences : un vrai défi pour l’année 2023

Le niveau de hausse des prix à la consommation s’est accru de 5,2% en moyenne en 2022 contre 1,6% en 2021. Après des années d’une politique monétaire basée sur des taux d’emprunts particulièrement bas, la BCE n’a d’autre choix que de resserrer les boulons d’une économie fragilisée par le retour de l’inflation. Elle a ainsi à nouveau remonté ses taux directeurs ce jeudi 16 mars, passant son taux de dépôt à 3%, son taux de refinancement à 3,5% et son taux de prêt marginal à 3,75%.

La BCE cherche ainsi à limiter la hausse des prix, qui grignote le niveau de vie des ménages. Michel Biero, patron de LIDL France, anticipe que les prix vont continuer néanmoins d’exploser avec une hausse du panier moyen d’au moins 10% en mars.

Les conséquences directes de cette inflation…

La principale conséquence réside en la perte de pouvoir d’achat des ménages. D’après l’OCDE, la baisse moyenne de pouvoir d’achat des Français devrait atterrir entre 1,2% et 2% à fin 2023 par rapport à leur niveau de vie de fin 2021. En effet, à salaire fixe (pour rappel, les salaires ne sont plus indexés sur l’inflation depuis 1983) et prix des biens plus hauts, la consommation ne peut que diminuer.

…Et les conséquences indirectes

Des difficultés accrues d’accès à la propriété

Nul ne peut ignorer l’une des principales conséquences de la politique d’endettement à taux bas de la zone euro menée les dernières années : la hausse du prix des actifs notamment immobilier. En effet, avec des emprunts à taux très bas, proches de 1% en 2021, la capacité d’emprunt des ménages n’a fait que s’accroître. Malheureusement, la conséquence ne fut pas d’offrir la possibilité à chaque français de se loger dans une villa vue mer mais plutôt d’augmenter drastiquement les prix de l’immobilier (+22% entre 2010 et 2022 en France d’après le promoteur Nexity).

Nous pouvons rapprocher ce phénomène de « l’effet Cantillon » : injecter de la monnaie sur un produit / secteur en particulier implique une hausse naturelle des prix sur les actifs et biens touchés par une politique monétaire généreuse.

Avec la remontée du niveau des taux d’endettement immobilier (taux d’emprunt moyen d’emprunt sur 25 ans en févier 2022 : 2,95%) le prix à payer pour un achat immobilier est plus conséquent. Une hausse d’un point de pourcentage sur un emprunt immobilier de 25 ans correspond en effet à environ 10% de hausse du prix payé par l’emprunteur. La légère contraction des prix à l’achat ne compense pas cette remontée brutale des taux et exclut de l’accès à la propriété d’avantage de français, creusant les inégalités entre générations et classes sociales.

Une hausse des niveaux de salaires à venir ?

Avec les difficultés croissantes en fin de mois, nombreuses sont les entreprises à devoir réévaluer les salaires de leurs employés. Le gouvernement soutient d’ailleurs le versement de primes exceptionnelles avec la reconduite de la Prime de Partage de la Valeur (PPV) jusqu’à fin 2023.

Un creusement des inégalités de manière structurelle ?

Les biens de grande consommation (automobile, téléphonie, voyages etc.) ont tendance à se démocratiser et à devenir accessibles au plus grand nombre au cours des années. Avec la baisse de pouvoir d’achat des ménages, un retour en arrière est envisageable. Il est possible d’anticiper une diminution de la consommation par les populations les plus fragilisées par la hausse des prix là où les classes les plus aisées pourront maintenir leur niveau de vie plus facilement.

De manière plus pérenne, la hausse des taux immobiliers concomitante au relatif maintien du niveau des prix exclura certainement une partie croissante de la population de l’accès à la propriété.

La BCE, sur la ligne de crête, affirme son cap

Alors que le secteur bancaire est en chahuté et que de nombreuses voix s’élèvent pour demander des deux côtés de l’Atlantique une pause dans cette remontée des taux, la BCE poursuit sa remontée des taux.

Sur une ligne de crête, entre inflation et risques pour le secteur bancaire, elle affirme son cap et regarde droit devant, s’appuyant sur un secteur bancaire européen « solide sur ses fondamentaux ». Espérons que la suite des événements sur le secteur ne fera pas basculer toute la ligne de cordée.

Un décryptage proposé par :

François-René Diard – Consultant chez Bartle

Mathieu Gosselin – Associé chez Bartle

Ces articles

Peuvent vous

intéresser

intéresser

UNE QUESTION,

Un projet

Nous nous tenons à votre disposition !

Nous nous tenons à votre disposition !